ROI z fractional CFO: jak policzyć, czy zewnętrzny dyrektor finansowy się opłaca

Czy fractional CFO się opłaca? Policz ROI: oszczędność wobec etatu, uwolniona gotówka, lepsze decyzje i uniknięte błędy zestawione z ceną zewnętrznego CFO.

Zanim podpiszesz umowę z zewnętrznym dyrektorem finansowym, pojawia się to samo, w pełni uzasadnione pytanie: czy to się w ogóle zwróci. Płacisz konkretną stawkę miesięcznie, a w zamian dostajesz coś, co trudno od razu zważyć — porządek w liczbach, spokojniejsze decyzje, mniej nieprzyjemnych niespodzianek. To nie jest wydatek, który widać na fakturze za towar. Dlatego właśnie warto policzyć ROI z fractional CFO tak samo trzeźwo, jak policzyłbyś zwrot z każdej innej inwestycji — i właśnie tego nauczy Cię ten tekst, krok po kroku, na czterech źródłach wartości, które da się oszacować jeszcze przed startem współpracy.

Odpowiedź na pytanie „czy fractional CFO się opłaca” nie jest kwestią wiary. To kwestia arytmetyki — pod warunkiem, że wiesz, co po obu stronach równania umieścić.

Najpierw zdefiniuj, co liczysz

ROI (zwrot z inwestycji) to prosty stosunek korzyści do poniesionego kosztu:

ROI = (wartość uzyskana − koszt usługi) / koszt usługi

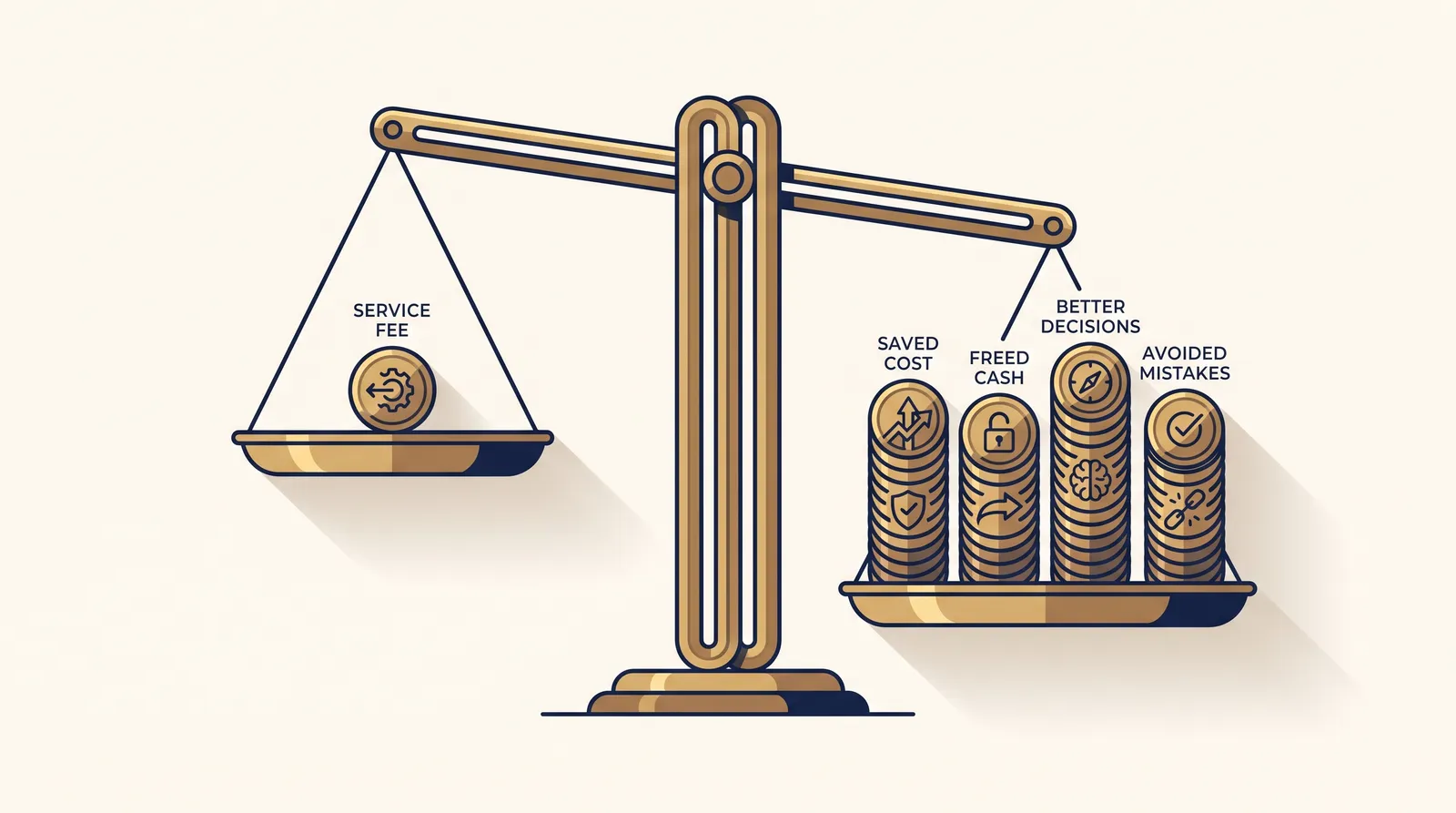

W przypadku fractional CFO — dyrektora finansowego na godziny, rozliczanego w modelu usługowym zamiast etatu — koszt jest łatwy: to Twoja miesięczna stawka albo pakiet godzin, pomnożony przez okres współpracy. Trudniejsza, a zarazem ciekawsza, jest druga strona równania. Wartość, którą wnosi zewnętrzny dyrektor finansowy, rozkłada się na cztery odrębne strumienie i każdy z nich liczysz inaczej.

Dwa z nich są twarde i dają się policzyć niemal do złotówki: oszczędność wobec etatu i uwolniona gotówka. Dwa pozostałe — lepsze decyzje i uniknięte błędy — są bardziej probabilistyczne, ale to zwykle one ważą najwięcej. Przejdźmy przez nie po kolei.

Strumień 1: oszczędność wobec pełnego etatu

To najprostszy do uchwycenia element, bo porównujesz dwa sposoby zdobycia tej samej kompetencji. Mediana wynagrodzenia dyrektora finansowego w Polsce to według danych płacowych około 24–25 tys. zł brutto miesięcznie, a w małych i średnich firmach widełki zaczynają się zwykle od kilkunastu tysięcy i sięgają trzydziestu kilku. Ale pensja zasadnicza to dopiero początek prawdziwego kosztu etatu:

- składki pracodawcy — narzut na wynagrodzenie brutto rzędu kilkunastu procent ponad pensję,

- premia roczna — w tej roli zwykle 10–30% wynagrodzenia zasadniczego,

- benefity i wyposażenie stanowiska — pakiet medyczny, sprzęt, narzędzia,

- koszt rekrutacji — często jednorazowo kilkadziesiąt tysięcy złotych, a do tego ryzyko nietrafionego wyboru.

Po zsumowaniu pełny koszt etatowego CFO bywa wyraźnie wyższy niż sama pensja brutto. Tymczasem w modelu usługowym płacisz za faktycznie wykorzystany czas i kompetencje — bez stałego narzutu kadrowego. To naturalne, że zewnętrzny dyrektor finansowy kosztuje firmę ułamek tego, co kosztowałby etat. Najuczciwsze porównanie nie wygląda jednak tak: „usługa kontra etat”. Dla większości małych firm prawdziwa alternatywa dla fractional CFO to brak CFO w ogóle — bo na pełny etat nie było ich po prostu stać. I właśnie dlatego trzy kolejne strumienie są dla rachunku ważniejsze niż samo porównanie kosztów.

Strumień 2: gotówka uwolniona z firmy

To miejsce, w którym zewnętrzny CFO najszybciej zarabia na siebie — i zarazem najłatwiejsze do policzenia po fakcie. Gotówka w firmie zwykle nie ginie; zostaje uwięziona. Tkwi w zbyt długim cyklu spływu należności, w zapasach utrzymywanych ponad potrzebę, w terminach płatności do dostawców gorszych, niż dałoby się wynegocjować. CFO patrzy na to przez pryzmat kapitału obrotowego i cyklu konwersji gotówki — i zwykle szybko wskazuje, gdzie pieniądze stoją bez powodu.

Policz to wprost. Jeśli skrócenie średniego terminu spływu należności o kilkanaście dni uwalnia, dajmy na to, 200 tys. zł zamrożonej gotówki, to jest 200 tys. zł, których nie musisz pożyczać. Wartość tej operacji to koszt kapitału, którego unikasz — przy oprocentowaniu kredytu obrotowego na poziomie kilkunastu procent rocznie mówimy o realnej, corocznej oszczędności odsetkowej. Mechanikę uwalniania tej gotówki rozkładam na czynniki w tekście o optymalizacji zarządzania kapitałem obrotowym, a szerszy obraz pokazuje przewodnik o efektywnym zarządzaniu kapitałem obrotowym.

Najszybszy zwrot z zewnętrznego CFO rzadko bierze się z cięcia kosztów. Najczęściej bierze się z gotówki, która już jest w firmie — tylko nikt jej dotąd nie wypuścił.

Strumień 3: lepsze decyzje

Tu rachunek robi się mniej oczywisty, ale to zwykle największa pozycja. Lepsza decyzja to taka, którą podejmujesz na podstawie liczb, a nie przeczucia — i która zmienia trajektorię firmy. Kilka przykładów, które da się przełożyć na pieniądze:

- Pricing oparty na rzeczywistej marży. Gdy okazuje się, że część kontraktów lub klientów dokłada do interesu, korekta cen albo rezygnacja z nierentownego segmentu poprawia wynik trwale, miesiąc po miesiącu.

- Trafniejsza alokacja kapitału. Gdy wiesz, który produkt, kanał czy projekt naprawdę zarabia, kierujesz tam budżet zamiast rozpraszać go równo.

- Lepsze warunki finansowania. Firma z rzetelnymi prognozami i uporządkowanymi danymi negocjuje z bankiem albo inwestorem z pozycji siły — niższa marża kredytu czy lepsza wycena to wymierne kwoty.

Wartości tych decyzji nie znasz co do złotówki z góry, więc nie udawaj precyzji, której nie ma. Oszacuj ją widełkami i przypisz prawdopodobieństwo. Jeśli korekta cennika realnie poprawia roczną marżę o, powiedzmy, 150–300 tys. zł, to nawet ostrożny środek tego przedziału z naddatkiem pokrywa roczny koszt usługi. Jak czytać liczby, by takie decyzje w ogóle dało się podjąć, pokazuję w przewodniku o analizie sprawozdań finansowych dla zarządzających.

Strumień 4: uniknięte błędy

Ten strumień jest z natury niewidoczny — bo liczysz wartość rzeczy, które się nie wydarzyły. A jednak to często on uzasadnia całą inwestycję. Zewnętrzny dyrektor finansowy działa tu jak polisa: jego obecność zmniejsza prawdopodobieństwo kosztownego potknięcia.

- Luka płynności wychwycona z wyprzedzeniem. Prognoza przepływów, która z trzymiesięcznym wyprzedzeniem pokazuje dołek gotówkowy, daje czas na spokojne ułożenie finansowania — zamiast drogiego, awaryjnego kredytu w ostatniej chwili.

- Decyzja inwestycyjna, której nie podjąłeś. Czasem największą wartością jest powstrzymanie firmy przed wydatkiem, który by się nie zwrócił.

- Porządek, który chroni przed sankcjami. Pilnowanie terminów sprawozdawczych i obowiązków podatkowych oddala ryzyko kar i odsetek.

Tę pozycję liczy się jak ryzyko: szacowany koszt zdarzenia pomnożony przez prawdopodobieństwo, że by wystąpiło. Logikę takiego myślenia rozwijam w tekście o zarządzaniu ryzykiem finansowym. Nawet jedno uniknięte poważne zdarzenie potrafi zwrócić koszt rocznej współpracy.

Złóż ROI z fractional CFO w jedną liczbę

Mając cztery strumienie, ułóż prosty, jednostronicowy rachunek za przyjęty okres — najlepiej rok:

roczna wartość = oszczędność wobec etatu

+ oszczędność z uwolnionej gotówki

+ przyrost marży z lepszych decyzji

+ oczekiwana wartość uniknionych błędów

ROI (%) = (roczna wartość − roczny koszt usługi) / roczny koszt usługi × 100

Dwie zasady, które utrzymują ten rachunek uczciwym. Po pierwsze, licz konserwatywnie — bierz dolne krańce przedziałów, a strumienie niepewne (decyzje, błędy) waż prawdopodobieństwem. Lepszy ostrożny wynik, który się obroni, niż optymistyczny, w który sam nie wierzysz. Po drugie, ustal punkt odniesienia na starcie: zapisz dzisiejszy cykl konwersji gotówki, marżę i stan prognoz, żeby za pół roku było wobec czego mierzyć efekt. Bez tej fotografii „przed” zwrot pozostanie wrażeniem, a nie liczbą.

Jeśli po podstawieniu nawet ostrożnych wartości wynik wychodzi dodatni — a przy realnych przypadkach zwykle wychodzi — masz odpowiedź nie z reklamy, lecz z własnego arkusza.

Od rachunku do rozmowy

Najlepszą wersję tego rachunku zrobisz nie w pojedynkę, lecz na swoich liczbach, z kimś, kto wie, gdzie ich szukać. To zresztą sama istota pracy zewnętrznego dyrektora finansowego — i naturalny pierwszy krok, jeśli wciąż zastanawiasz się, jak korzystać z usług zewnętrznego CFO.

Jeśli chcesz oszacować ten zwrot dla swojej firmy, porozmawiajmy — bez zobowiązań, od konkretu. Wspólnie przejdziemy przez cztery strumienie na Twoich danych i zobaczysz czarno na białym, czy w Twoim przypadku fractional CFO się opłaca, zanim podejmiesz jakąkolwiek decyzję.

Chcesz przełożyć to na swoją firmę?

Umów bezpłatną, niezobowiązującą rozmowę. Spojrzymy na Twoje liczby i ustalimy konkretny pierwszy krok.

Umów rozmowę